Iniciaremos uma série de postagens sobre as novas regras do Fies anunciadas no último dia 06 de Julho. Durante todo o anúncio e posteriormente, quando foram entrevistados o ministro da Educação Mendonça Filho e um técnico do ministério, houve pouco questionamento a respeito das novas regras e sobre o que efetivamente elas alterariam em referência ao modelo atual.

O primeiro ponto que abordaremos é o chamado Juro Zero.

Você que compra um celular que custa R$ 1000,00 parcelado em 10 parcelas de R$ 100,00.

Isso quer dizer que você pagou o celular em 10 parcelas sem juros.

O novo Fies não será assim. Ele será corrigido pela inflação oficial.

Ainda não foi definido qual será a periodicidade dessa correção. Se mensal, trimestral, semestral ou anual.

Tudo deverá ser definido pelo CG-Fies( Comitê Gestor do Fies) que será constituído por integrantes dos Ministérios do Planejamento, da Fazenda e da Educação, do Fundo Nacional de Desenvolvimento da Educação (FNDE) e das universidades privadas.

Segundo o assessor do Ministério do Planejamento Arnaldo Lima Junior, a ideia é ter incentivo de migração do modelo antigo para o novo a partir da possibilidade de até reduzir a taxa de juros desses contratos, para que esses alunos tenham essa modalidade de pagamento vinculada à renda. Is é importante para sanar o Fies”.

Pode ser uma boa?

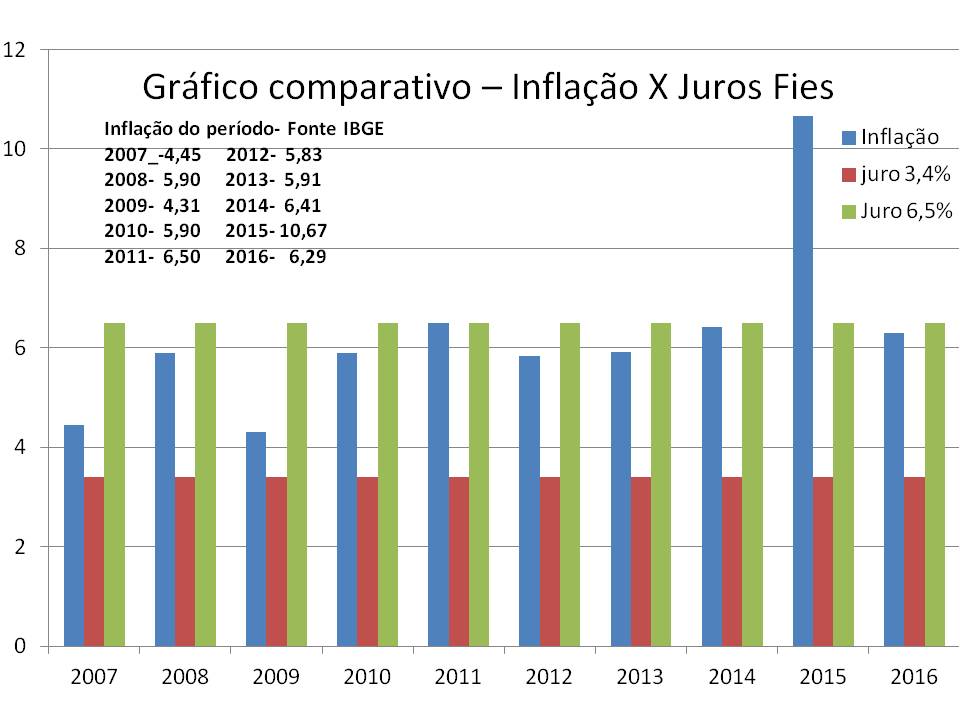

Vejamos abaixo o gráfico comparativo Inflação X juros do Fies.

Note que em relação ao juro de 3,4% ao ano, que corrige os contratos assinados até o 1º semestre de 2015, que representam atualmente mais de 80% de todos os contratos, a inflação é sempre maior, ou seja, o juro atual é NEGATIVO.

Então somente por esse fator, para todos os contratos assinados até o 1º semestre de 2015, não há nenhuma vantagem nessa migração.

E para os outros contratos, assinados a partir de 2º semestre de 2015 até o 2º semestre de 2017

(a regra sobre a correção pela inflação somente será obrigatória a partir dos contratos assinados referente ao 1º semestre de 2018). Será um bom negócio?

Baseado na inflação dos últimos 10 anos, para esses contratos, que tem a taxa de 6, 5% ao ano, pode ser que o estudante pague menos juro. Somente em um ano dos últimos dez a inflação esteve acima dos 6, 5%.

Mas o que aconteceu no passado não é garantia de que isso acontecerá no futuro.

Ficaria à mercê das políticas econômicas dos próximos presidentes , além das crises econômicas brasileiras ou mundiais, que poderão ou não acontecer, até o final do seu contrato.

Além disso, muito provavelmente o estudante terá de se sujeitar a outras condições para poder migrar.

O bom então é aguardar e verificar as regras para essa transição, e como poderá ser feita.

Mas, definitivamente: Juro zero não quer dizer Fies sem juros!