Com a aprovação no congresso nacional da Medida Provisória do Fies foram instituídas 3(três) modalidades para o Fies ao invés da única existente até então:

-Fies I – Para estudantes com renda familiar de até 3 salários mínimos per capita- Sucessor do modelo vigente desde o início do Fies em 1999.

-Fies II- Para estudantes com renda familiar de até 5 salários mínimos per capita- Possui como fonte de recurso os fundos constitucionais do Norte, Nordeste e Centro-Oeste e é limitado às áreas que compões essas regiões.Os campus das Instituições de Ensino superior tem de estar localizado nestas regiões.

Fies III- Para estudantes com renda familiar de até 5 salários mínimos per capita. Possui como fonte de recurso o BNDES e recursos próprios dos agentes financeiros.

Trataremos nesta postagem sobre os aspectos do Fies modalidade I, o Fies I.

Como já enfatizado anteriormente, é o sucessor do modelo atual, mas devido às mudanças é quase um novo programa.

Vejamos nos quadros as diferenças entre o Fies atual e o FIES I:

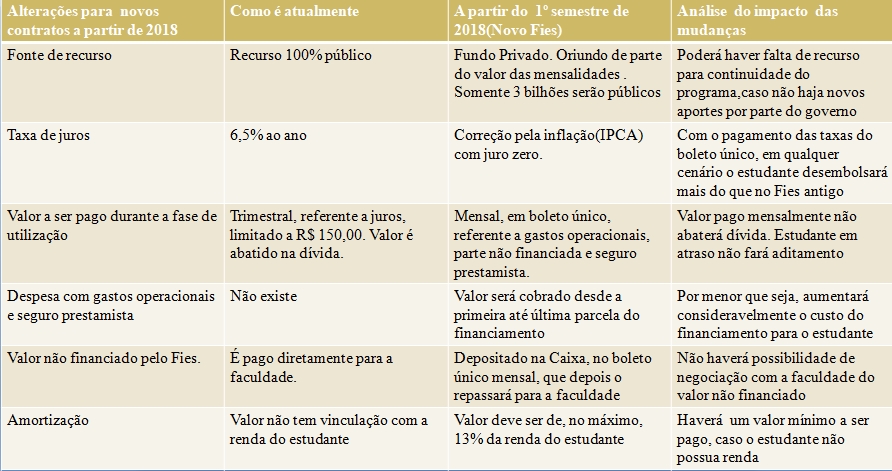

Quadro comparativo I

Comentários adicionais sobre o quadro I:

1- Sem aporte publico adicional ao valor de 3 bilhões previstos, dificilmente o Fies I terá continuidade.

2- As taxas de gastos operacionais e seguro prestamista tornarão o Novo Fies bem mais caro do que o anterior. Mesmo que o valor seja simbólico, como R$ 20,00 por exemplo,isso significará 2% em uma liberação de R$ 1000, 00 por mês.

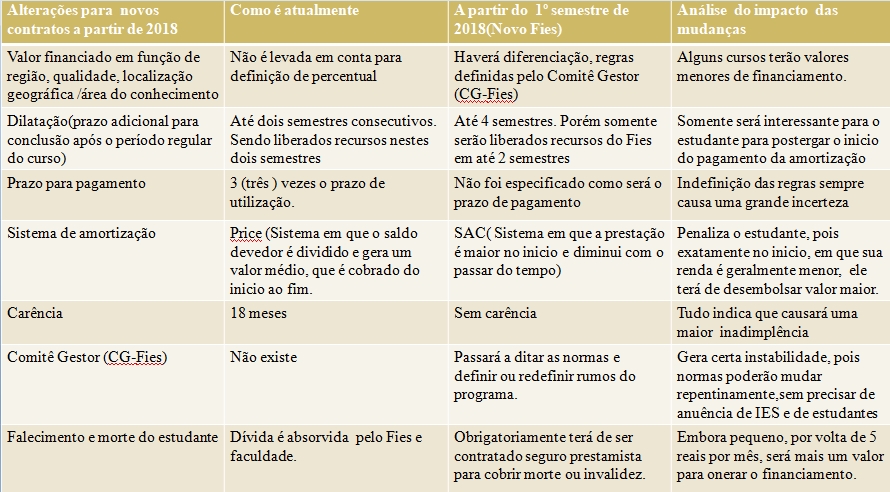

Quadro comparativo II:

Conclusão:

*CET: O que é Custo Efetivo Total (CET) de uma operação?

Custo Efetivo Total (CET) é a taxa que considera todos os encargos e despesas incidentes nas operações de crédito e de arrendamento mercantil financeiro, contratadas ou ofertadas a pessoas físicas, microempresas ou empresas de pequeno porte.

O principal custo da operação de crédito é a taxa de juros cobrada pela instituição financeira. No entanto, quando são acrescidos os tributos, tarifas, seguros, custos relacionados a registro de contrato e outras despesas cobradas na operação, a taxa real da operação aumenta. A essa taxa – calculada levando-se em consideração todos os custos incluídos na operação de crédito – damos o nome de Custo Efetivo Total (CET).

Em outras palavras, ao compararmos operações de crédito ofertadas por duas instituições financeiras, aquela que apresenta uma taxa de juros mais baixa pode não ser a mais vantajosa para a consumidor, quando considerados todos os outros custos envolvidos.

(Fonte: Banco Central do Brasil)